相続財産|不動産の割合は?

みなさまは、相続財産の不動産の割合はどのくらいかご存じでしょうか?

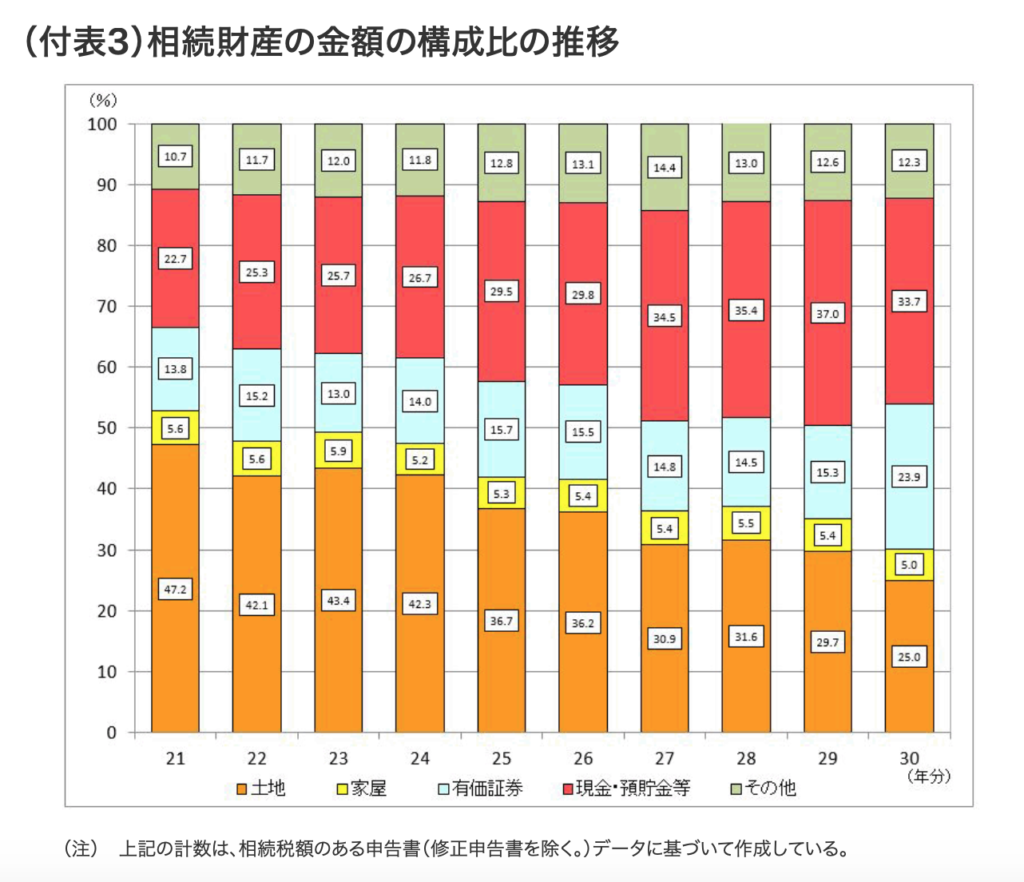

平成30年中(平成30年1月1日~平成30年12月31日)に亡くなられた方から、相続や遺贈などにより財産を取得した方についての相続税の申告状況で相続財産の金額の構成比は、現金・預貯金等33.7%(平成29年37.0%)、土地25.0%(平成29年29.7%)、有価証券23.9%(平成29年15.3%)の順となっています。

2019年12月19日報道発表資(国税庁)

最近では、不動産が少しずつ減少して、有価証券や預貯金が増えてきていますが、

統計によると、相続財産のうち、不動産(土地・家屋)の割合は、50%くらいでした。

※ 遺産分割がまとまらないため、不動産の名義変更していないこともあります。

名義変更されていない不動産を足すと、割合は増えてくると思われます。

相続税の納税者|どのくらいの割合?

相続税を納税している方はどのくらいなのかご存じでしょうか?

相続税の納税割合:全国で約8.3%(平成29年分/2019年12月国税庁発表)

相続税対策と言われていますが、相続税の納税者はほんの一部ということです!

相続税対策と言われていますが、相続税の納税者はほんの一部ということです!

不動産の評価額|固定資産評価証明書について

不動産の情報を確認するもので、固定資産評価証明書があります。

【固定資産評価証明書とは?】

固定資産税の基準となる金額(評価額)が書いてある書類です。

不動産の売買・相続手続きの登録免許税の計算などに利用することが多いです。

【申請する場所】

役所もしくは都税事務所

【必要なもの】

- 被相続人の戸籍(除籍)謄本あるいは法定相続情報一覧図

- 申請する人の本人確認書類(運転免許証など)

- 委任状(代理人が申請する場合)

- ご印鑑

“固定資産税納税通知書”や”固定資産評価証明”などで、不動産の評価額を調べておくと、相続税がかかるかどうかの参考になります。

ささいなことでもお気軽にご相談ください。