- 家探しを始めたばかりで、勉強したい。

- 不動産の購入は失敗したくないと考えている。

- お得なマイホームの情報を知りたい。

日本の政策では、不動産を購入したとき、多くの減税策があります。

その中でも、減税の効果が高いものは、「住宅ローン控除」です。

今回は、【不動産の購入】「住宅ローン控除」と「買うことで減らせる税金」について、まとめました。

【不動産の購入】住宅ローン控除について

マイホームのご相談のとき、よく聞かれる内容の一つです。

なぜなら、今回の税制改正によって、とても複雑になりました。

【住宅ローン控除】※入居時期や物件の種類によって変わります。

マイホームを購入(住宅ローンを利用)してから10~13年間、所得税などから控除される制度・控除率0.7%、所得上限2,000万円

- 新築:273万円〜455万円(2022〜2023年)

- 新築:140万円〜410万円(2024〜2025年)

- 中古:140万円〜210万円(2022〜2025年)・10年間

もう分かりづらいですね。

結局、いくらお金が戻ってくるのか?

そんな疑問がでてくると思います。

そして、

物件(一般・認定住宅・ゼロ・エネルギー・ハウス(ZEH)・省エネ基準適合・その他)でカテゴリー分けされています。

- 認定住宅:455万円(2022〜2023年) 415万円(2024〜2025年)

- ZEH:410万円(2022〜2023年) 319万円(2024〜2025年)

- 省エネ基準適合:364万円(2022〜2023年) 273万円(2024〜2025年)

- その他:273万円(2022〜2023年) 140万円/10年間(2024〜2025年)

- 認定住宅(ZEH・省エネ基準適合含む):210万円(2022〜2025年)

- その他:140万円(2022〜2025年)

みなさま、お分かりになりますでしょうか?

さらに、個人で所得税の金額が違いますので、上限をご利用いただけるとは限りません。

詳しく聞きたい方は、個別で対応しております。

お気軽にお問い合わせください。

ちなみに、下記が利用できる要件となります。

- 自ら居住すること:別荘・セカンドハウスNG

- 床面積が(40)50m2以上であること:不動産登記上の床面積と同じ・マンションは内法(登記簿の面積)

- 築年数:木造:20年以内/マンション:25年以内

- 耐震性:現在の耐震基準に適合している物件(耐震基準適合証明書や保険加入で適用できるものもあります。)

- 借り入れ期間10年以上

- 所得金額2,000万円以下

また、繰り上げ返済のタイミングなども検討した方がいい方もいらっしゃいます。

繰上げ返済は、返済スタートしたばかりの方が利息の軽減が大きいので、住宅ローン控除の金額と利息軽減額によって判断する方がいいでしょう。

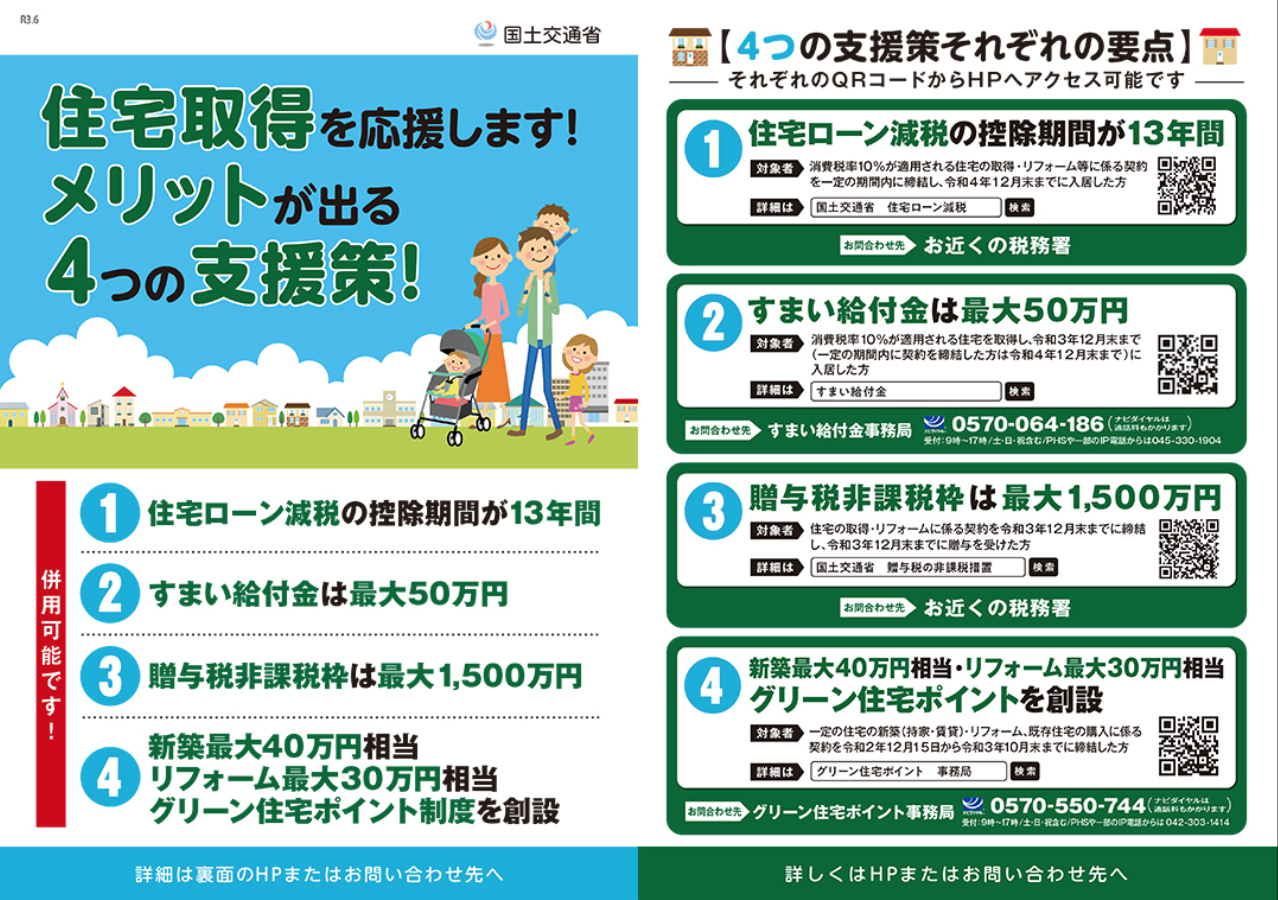

【不動産の購入】「贈与」と「すまい給付金」について

詳細は、国土交通省のホームページ(外部サイト)でご確認ください。

これらの減税の制度だけでも、マイホームの購入しやすい環境が揃っているといえますね。

【不動産の購入】「買うことで減らせる税金」について

【住宅ローン減税】

一般的な中古物件の場合、年末時点のローン残高最高2,000万円 に対し、0.7%が10年間控除(つまり最大140万円の控除)されます。

【贈与税の非課税枠】

住宅購入のための親などからの贈与に対して、贈与税の非課税が受けられます。プラス110万円の贈与税の非課税枠との併用で、相続対策として根強い人気です。

【不動産取得税減税】

本来、宅地や住宅に対する税率は4%となります。2024年3月までの取得の税率は大幅に引き下げられています。

【固定資産税減税】

新築住宅の建物分の税額が5年間(木造住宅は3年間)、2分の1 に減額されます

【登録免許税減税】

2023年3月31日までの自宅の取得の場合、中古物件の建物の登記にかかる税率も軽減されます

ご質問がある方は、お気軽にご相談ください。

マイホームのご購入をお考えの方や住宅ローン控除でどのくらいの節税になるかチェックしたい方は、物件情報や資金計画などをご相談いただければと思います。

こちらもオススメ記事>>

>>【不動産の売買】「売買する前に読むマイホームの知識」まとめ